イマドキの教育費の実態!1000万円を無理なく備える3つの方法

いったいいくら準備すればいい!?子供の教育費

子供の健やかな成長は親であれば誰しも願うことですね。

子供の可能性に気付き伸ばしてあげることや、夢の実現のために頑張る子供を最大限にサポートすることも親の大事な役目と言えます。

そのためには学校などの教育環境を万全にしてあげたいと願う親御さんも多いでしょう。

5歳と0歳の子供がいる筆者もそう願う一人です。しかし現実問題、最大の悩みの種は何と言っても『教育費』。

いったい子供一人を大学卒業まで育て上げるのに、いくらくらいの教育費が必要なのでしょうか?

よく聞く『子供一人を育てるのに1000万円以上必要』は本当?

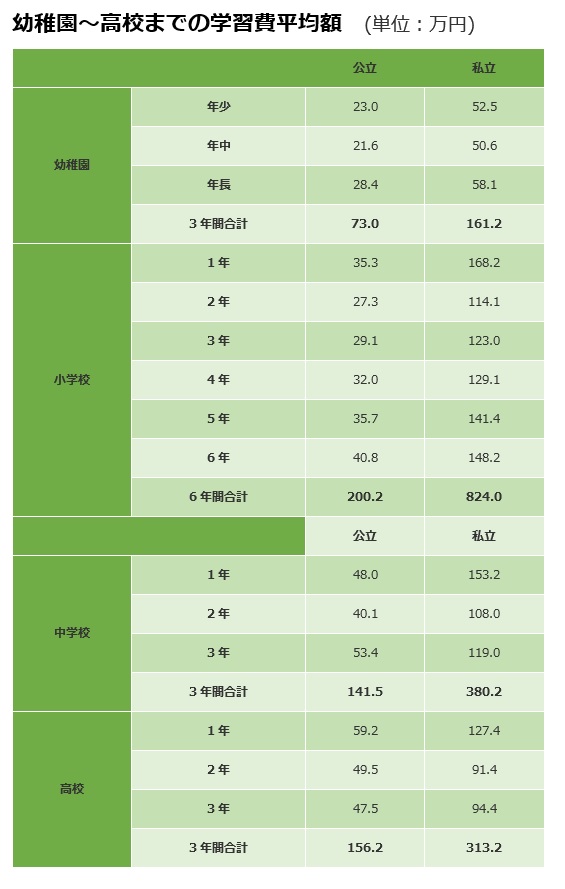

幼稚園から大学卒業までに必要な資金は、1000万円以上とも言われています。

それを裏付けるのが以下のデータです。

※ 文部科学省調べ(2006年度)

公立と私立とでこんなに差がある!

いくら親が『経済的に苦しいので子供にはすべて公立学校を進学して欲しい』と願っても、本人が私立学校を希望することもあるでしょうし、学力の関係で志望校(公立)に入れないこともありますね。

公立と私立って具体的にどのくらい教育費に差があるのでしょうか。

公立と私立とでこんなに差額があるのです。

特に小学校においては6年間と言うこともあり、差額は600万以上も。

大学に至っては、国立大学と医・歯科大学とでは、通学する期間も4年間と6年間ということもあり、なんと1500万以上もの差が。

よく言われる『子供を大学卒業まで育てる資金で家が建つ』と言うフレーズも思わず納得です。

たとえオール公立だとしても、大学まで行かせれば教育費は1000万円以上かかると言うことで、タイトルでも述べたように『教育費は1000万以上必要』というのは事実です。

意外な落とし穴!その1 小学生ともなると、必ずと言っていいほど習い事をしたがります。

私がその張本人でした(笑)。習い事一つあたり平均月謝は5000円前後。二つやれば1万円を超え、さらにきょうだいでやらせれば…めまいがしますね。

1000万円を一度にポンと出せるご家庭はごく少数かと思います。

そもそも1000万円以上を一度に出すわけではないので、必要以上に不安にならなくても大丈夫です。

大事なのは来るべき時に備えて『教育費の貯蓄』をするということです。

教育資金の貯め方は積立が原則!

教育費は長い年月を掛けて少しずつ蓄えていくことが一般的です。

積立方式の貯蓄法には大まかに3種類あります。

【学資保険(こども保険)】

教育資金を貯蓄する手段としてもっともポピュラーと言っても良い貯蓄方法は【学資保険(こども保険)】です。

これは、満期学資金の額を設定して毎月振り込み、貯蓄をします。支払方法に引き落としを選ぶことで、強制的かつ確実に貯蓄することができます。

【自動積立定期】

決まった日に自動で、指定した口座から定期預金口座に振り込まれる方法です。

コツは給料日の翌日などに振替日を指定していれば、残高不足などで振替ができないと言うことが避けられます。

ボーナス時期は振替額を増額することもできるので、短期間で確実に貯めたいと言う方にお勧めです。

【財形貯蓄】

財形貯蓄を利用して教育費を貯蓄する方法もおすすめです。

毎月給料から天引きをされるので、払い込み忘れや残高不足の心配がありません。

確実性を求める方にぴったりです。

参考|教育資金は、どんな方法で準備するのがベスト? ウィメンズパーク

こんなにある!学資保険を利用するメリット

それぞれの貯蓄方法でもっともおすすめしたいのが学資保険です。

定期預金や財形貯蓄ではなく、学資保険をすすめる理由としては

定額貯金よりも利率が良い

定期預金は高い水準(0.3%)の利率で預金した場合でさえも、学資保険の返戻率にはかないません。

税金面で優遇されている

増えた金額が50万以下であれば所得税は発生しません。

税額控除を受けられる

学資保険は生命保険の一種なので、税額控除の対象となります。

所得税と住民税の控除が受けられる点は定期預金にはないメリットです。

学資保険で得するマル秘テクニック

- 利回りを高めるなら月払いよりも年払いを選びましょう。同様に払込期間を短くすることでも利回りがアップします。

- 契約者は大黒柱である父親にすることが多いですが、保険は性別や年齢で保険料が変わります。もしも父親と母親で年齢が同じならば、母親を契約者にした方が保険料は安くなります。

賢い学資保険(こども保険)の選び方

貯蓄型、保障型、バランス型…学資保険のタイプはどれを選ぶべき?

まず、学資保険には、大きく分けて貯蓄型と保障型があります。

2つのタイプをミックスさせたバランス型もありますが、ここでは貯蓄型とバランス型、それぞれのメリットデメリットをご紹介します。

貯蓄型

◎メリット

- 満期時、支払った保険料総額以上の学資金を受け取れる。(返戻率が100%以上になる)

- 契約者である親が死亡した時も、保険料免除程度の保障は受けられる。

×デメリット

- 子供の死亡・医療保障は期待できない。

保障型

◎メリット

- 子供の死亡・医療保障が充実している。

- 契約者である親が死亡した時は、保険料免除に加え、保険期間満了まで育英年金が給付されるシステムがある商品が多い。

×デメリット

- 満期時に受け取る学資金は、支払った保険料総額よりも少ない。(元本割れ)

学資金準備が前提ならば迷わず『貯蓄型』を選ぶべき

それぞれのメリットデメリットを比較すると、最大の違いは『返戻率』です。

貯蓄型の学資保険は、ほとんどが返戻率100%以上で、総額保険料よりも多い学資金を受け取れます。

保障型は、親の死亡時に手厚い保障が受けられる点や、子供の死亡・医療保障などを見ると魅力的ではあるのですが、本来、親に何かあった場合の保障は親自身の保険で補うべきですし、子供の医療保障も重宝するシーンは意外と少ないものです。

教育資金の準備が目的なのであれば、返戻率にこだわった貯蓄型を選ぶことをお勧めします。

ポイント:どうしてもお子さんに医療保障を…と考えるならば、割安の共済保険などを掛けるといいでしょう。

参考|教育資金は、どんな方法で準備するのがベスト? ウィメンズパーク

進学を諦めない!奨学金や教育ローンの利用も検討してみて

子供のために教育資金の貯蓄に励んでも、どうしても資金不足に直面することもあるかと思います。

だからと言って子供に進学の夢を諦めさせるのは、親としては心が痛みますよね。

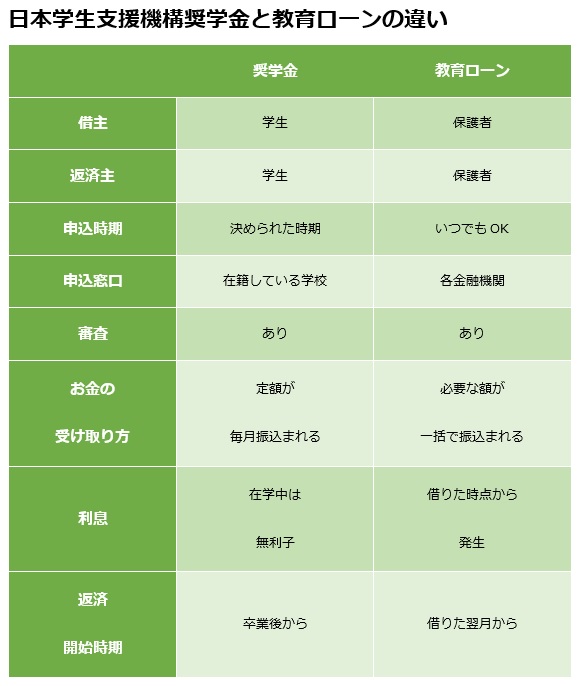

そんな時は奨学金や国の教育ローンの利用も検討してみて下さい。

具体的にそれぞれのシステムの違いやメリットデメリットを簡潔にまとめました。

奨学金

◎メリット

- 利息が安い。(在学中は利息が付かない)

- 繰り上げ返済の際も手数料が掛らず、所定の手続きさえすればいつでもできる。

×デメリット

- 審査が厳しい。奨学金の種類によっては成績不振だと給付が止められてしまう。

- 給付されるのが入学後のみ。毎月一定額の給付なのでまとまった資金が欲しいときは不便。

国の教育ローン

◎メリット

- 一括でまとまったお金を受け取れる。

- 申し込みも受け取る時期も、ある程度自由がきく。

×デメリット

- 在学中でも元本自体は据え置けるが、利息分は返済しなければならない。

- 利息が高め。

国の教育ローンは『奨学金の審査が通らなかった』、『入学前などにまとまった資金が必要』と言う際に便利と言えます。

しかし教育ローンだからと言って、審査は決して甘くはないので注意しましょう。

意外な落とし穴!その2 大学でお金がかかるのは入学の時だけではありません!

受験の時は数万円の受験料を払い、地元で受けられない場合は受験のための上京などで交通費や滞在費が掛かり…

さらに受験対策で購入する参考書も結構なお値段がするのです!

『資金は入学の時まで用意しておけばいい』と甘く見ていると痛い目に合うかも…

いかがでしたでしょうか。

『子供にかかる教育費の内訳』や『教育費の貯め方・借り方』について、大まかに解説してきましたが、ご自身のお子様の将来をより現実的、具体的に思い描いて頂けましたか?

子育てにお金はかかり不安は尽きませんが、それ以上に子供は親にかけがえのない幸せを与えてくれるものです。

世のパパさんママさん、お互い仕事や家事育児に奮闘しながら、やりくりに励み、子供に夢と希望にあふれたスクールライフをプレゼントしましょう!

この記事を書いた人

![]()

大鷹なこ

『書く』と『描く』をメインに在宅で仕事しています。猫と車をこよなく愛する二児のアラサーママ。アビシニアンの愛猫と遊ぶ(遊ばれる)ことが最高のストレス解消です!

シンプルライフでは、日々の暮らしを「シンプルに心地よく過ごすための情報」を紹介しています。 更新情報はツイッターにていち早くお知らせします。

@simplelife_nowさんをフォロー当社運営サイトのご紹介